Ante la proximidad de las elecciones presidenciales en Argentina, el Área de Economía de CREA presentó un balance de la gestión actual de gobierno y las variables de la herencia que deberá abordar el próximo.

Una economía con necesidad de dólares

La proximidad al cambio de mandato, con poco más de dos meses restantes para el 10 de diciembre, ofrece un marco propicio para hacer un balance de la actual gestión y evaluar la herencia que deja al próximo Gobierno en relación a la situación que dejaron los presidentes anteriores. En líneas generales, podemos decir que prácticamente todas las variables macroeconómicas muestran un deterioro significativo, determinado en gran medida por las políticas que llevó adelante el oficialismo en los casi 4 años de gestión. Así, no solo la economía se encuentra hoy en una situación sumamente delicada, e inestable, sino que además es esperable que la situación empeore en lo que resta del año.

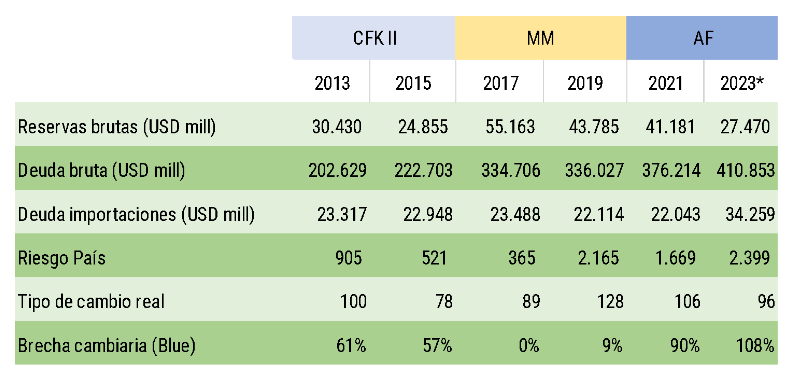

Cuadro 1. Las variables externas en los comicios de los últimos tres gobiernos (promedio últimos 4 meses).

* Último dato disponible. Fuente: elaboración propia en base a MECON, BCRA, Ámbito Financiero, Alphacast, INDEC.

Uno de los problemas urgentes es el faltante de divisas. Con múltiples controles cambiarios vigentes y con inconsistencias en el esquema macroeconómico la brecha cambiaria alcanzó el 108%. Las reservas brutas recientemente se encontraron en USD 23,6 mil millones, el nivel más bajo en 16 años, frente a un punto de partida en diciembre del ‘19 de USD 44,2 mil millones, por lo que la perdida de dólares totaliza USD 16,7 mil millones. El desempeño en este rubro fue peor que la administración de Macri, que había logrado acumular USD 18,9 mil millones a partir de los USD 24,8 mil millones recibidos. Si bien las condiciones mejoraron con el desembolso del Fondo Monetario, USD 7,5 mil millones el 23 de agosto, se espera una caida hacia fin de año por los vencimientos de deuda restantes (USD 5,4 mil millones) y la presión por la dolarización de carteras. De esta manera, es altamente probable que las reservas que recibirá la próxima administración serán también menores a las de diciembre de 2015. Adicionalmente, la administración actual evita que las presiones sobre las reservas sean aun mayores en base a postergar los pagos de importaciones, generando un stock de deuda con proveedores del exterior por USD 34 mil millones (USD 11,5 mil millones por encima del promedio histórico).

La pobre performance en términos de reservas se dio pese a que las exportaciones crecieron (USD 17,4 mil millones hasta agosto vs la pasada administración). Principalmente gracias a que el aumento de precios de los commodities agrícolas genero una mejora en los términos de intercambio, que miden la relación entre los precios de las exportaciones y las importaciones. De hecho, las cotizaciones promedio de la soja rondaron los USD 476, las del maíz los USD 202 y las del trigo los USD 259. Así, el conjunto de precios de los productos de intercambio comercial estuvo en niveles similares al auge del período 2011-12, generando un superávit comercial de USD 28 mil millones a lo largo de los casi cuatro años de mandato pese a un crecimiento de las importaciones. Sin embargo, el Banco Central no logro capitalizarlo principalmente por el progresivo atraso cambiario, sostenido en base a cada vez mayores niveles de brecha que son a su vez reflejo de la inconsistencia de un esquema caracterizado por múltiples restricciones y e incentivos puntuales a algunas exportaciones. En efecto, el tipo de cambio se atrasó un 22,6% desde diciembre del 2019 y, en paralelo, la brecha cambiaria paso del 9% al 108%. Se trata de un proceso análogo, aunque de menor magnitud, al de 2011-15 cuando el tipo de cambio se retrasó 33,6% y finalizo en su nivel más apreciado desde la convertibilidad. Por otra parte, el nivel de tipo de cambio real que dejara la actual administración es una de las principales incógnitas hacia el futuro dado que no puede descartarse una nueva corrección discreta en el contexto de la frágil situación actual.

Saldo comercial acumulado por gobierno y términos de intercambio (TI) – en USD millones (eje izq.) e índice de TI (eje der.).

Fuente: elaboración propia en base a INDEC.

Tampoco la caída de las reservas tuvo como contrapartida la reducción de los pasivos del Estado nacional. De hecho, la deuda en moneda extranjera con privados y organismos internacionales creció, alcanzado los USD 265 mil millones. El incremento del endeudamiento resulta una constante en los últimos tres mandatos: Mientras el actual gobierno ha sumado USD 15,9 mil millones hasta el ago-23, el anterior gobierno USD 99 mil millones y el segundo mandato de Cristina Fernández en USD 12,7 mil millones.

Íntimamente ligado al desempeño de la deuda se encuentra el Riesgo País, que muestra cuanto mayor es la tasa que debe pagar Argentina respecto a los bonos de Estados Unidos, considerados libres de riesgo de impago. Al día de hoy, esa cifra asciende a 2.399 puntos básicos o 24% por encima de la tasa de interés de referencia de Estados Unidos (hoy ubicada en 5,25%) dejando al país por fuera de los mercados voluntarios de crédito y pudiendo acceder únicamente a préstamos de distintos organismos multilaterales. De esta manera, pese a haber acudido al FMI en junio de 2018 y restructurado la deuda en agosto de 2021, la trayectoria de largo plazo del riesgo país a lo largo de las distintas administraciones es ascendente y refleja que el mercado asigna una bajo probabilidad a que Argentina honre en tiempo y formas sus compromisos de deuda. En definitiva, las altas tasas que paga la deuda argentina son producto de que se falló en ordenar la economía y sanear las cuentas públicas frente a pagos de deuda que, por la forma en que se diseñó la reestructuración, comienzan a ganar ritmo en 2025.

LA DESEQUILIBRADA ECONOMÍA INTERNA

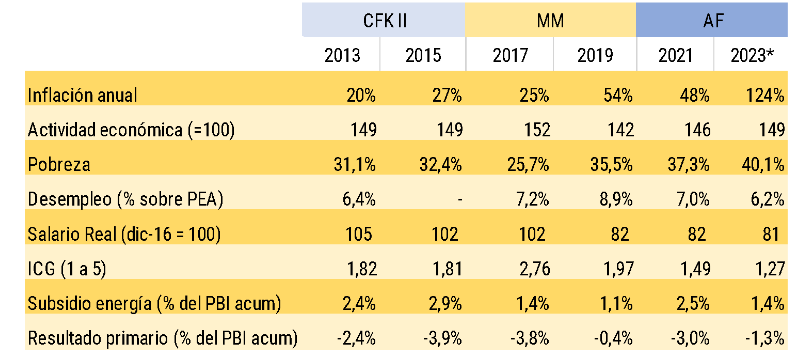

Enfocándonos en el plano interno, el cuadro general también es de un deterioro generalizado de las variables macroeconómicas. Sin ir más lejos el reciente salto devaluatorio tuvo un rápido traslado a precios (12,4% en agosto), que llevó a la inflación interanual al 124,5%. Según las proyecciones del Relevamiento de Expectativas del Mercado del Banco Central (REM), para fin de año se estima una inflación del 169,3% anual. Es decir, el gobierno del Frente de Todos finalizaría su mandato más que triplicando la inflación con la cual inició y devolviendo a la Argentina al régimen de alta inflación que había dejado atrás la convertibilidad. En ese sentido, si algo tuvieron en común los últimos tres mandatos fue el haber terminado con más inflación que la que recibieron pese a que, curiosamente, todos tuvieron una moderación inicial en el ritmo inflacionario.

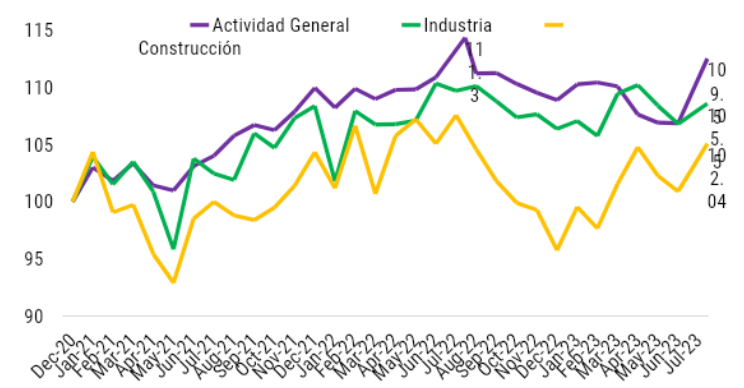

En conjunto, la alta inflación y las restricciones a las importaciones contribuyeron al freno de la actividad económica (-1,8% acumulado a julio vs igual periodo del año anterior). Adicionalmente, la devaluación post PASO, al tratarse de una medida aislada sin un plan más amplio, agregó imprevisibilidad al implementar una fijación de corto plazo que coincide con potenciales cambios políticos luego de las elecciones, perdiéndose las referencias de precios. Con todo, las proyecciones del REM vaticinan un retroceso del 3% del PBI para el 2023, en el que influye la fuerte sequía que atravesó el sector agroindustrial que, a julio, se contrae el 16,5% interanual. Más allá de la performance puntual de 2023 se observa un estancamiento de la actividad económica hace ya varios mandatos. De hecho, desde el 2011 el Producto Interno Bruto solo ha crecido un 2%, lo que equivale a una fuerte caída en términos per cápita.

Cuadro 2. Las variables internas en los comicios de los últimos tres gobiernos.

* Última información disponible. Fuente: elaboración propia en base a Ministerio de Economía, BCRA, INDEC y Universidad Di Tella.

La magra performance de la actividad y la alta, y creciente, inflación tuvieron un fuerte impacto sobre los sectores de menores ingresos pese a los crecientes recursos estatales dedicados a la asistencia social, que paso del 1,9% del PBI en 2019 al 3,0% del PBI en 2022. El avance de la pobreza alcanzó un 40,1% en el primer semestre de 2023. Así, bajo la actual administración se incorporaron 1,5 millones de personas a la pobreza que se añaden a los 1,6 millones adicionales que cayeron entre 2016, cuando se reconstruyen estadísticas confiables), y fines del 2019. Cabe señalar que es esperable que la cifra se amplie en el segundo semestre del corriente año dado el empeoramiento de la situación económica que siguió a la devaluación post PASO.

Una de las pocas variables que muestra un desempeño positivo es el empleo que ha mejorado respecto del inicio de mandato. Estos dos fenómenos simultáneos, el mayor nivel de empleo y el crecimiento de la pobreza, se pudieron conjugar por el deterioro de salarios, jubilaciones y ayudas sociales. De hecho, el índice general de salarios se deterioró un 1%, el salario mínimo un 13%, la jubilación mínima un 10% y el potenciar trabajo un 3% desde diciembre de 2019. A nivel general, durante las tres presidencias el salario real no solo se estanca, sino que retrocede respecto a los valores máximos alcanzados en el 2013 (-1% en 2015, -17% en 2019 y -25% en 2023). A su vez, la cantidad de trabajadores empleados ha crecido en los últimos 12 años (+20,4%). Sin embargo, las incorporaciones no provienen del empleo privado (retrocedió proporcionalmente del 56% al 48% del empleo total), sino del sector público (avanzó del 23% al 26%) y de los monotributistas (del 14% al 19%). Además, continúa en crecimiento la contratación no registrada, desde el 2019, se incorporaron trabajadores casi en partes iguales entre registrados (+0,9% de la población) y no registrados (+1% de la población).

De este modo, el deterioro de las variables económicas y sociales impactó en la imagen del gobierno. El Índice de Confianza en el Gobierno (ICG, elaborado por la Universidad Di Tella) se ubica en su peor posición desde los últimos 6 procesos electorales. El resultado de las últimas elecciones Primarias Abiertas Simultaneas y Obligatorias (PASO) mostró este deterioro. El oficialismo salió en tercera posición y perdió 6,5 millones (casi la mitad) de votos respecto de las PASO del 2019.

Actividad general, industria (IPI) y construcción (ISAC) – base dic-20 =100

Fuente: elaboración propia en base a INDEC

Para tratar de revertir la situación el Ministro de Economía Sergio Massa ha lanzado una serie de medidas que apuntan a morigerar el impacto de la inflación sobre los ingresos. Los anuncios incluyen bonos a trabajadores, jubilados y beneficiarios del Potenciar Trabajo, créditos a tasas subsidiadas, exenciones impositivas del IVA (a productos de la canasta básica) y elevación del mínimo no imponible para la cuarta categoría del Impuesto a las Ganancias (a salarios de ARS 1.770.000). Sin embargo, bajo las condiciones actuales, la batería de medidas difícilmente se traduzca en una mejora permanente de las condiciones de vida de los beneficiarios en la medida que el costo fiscal asociado va a retroalimentar la dinámica inflacionaria. Por otra parte, si bien las medidas relacionadas con las exenciones impositivas se encuentran actualmente tratándose en el Congreso para que tengan carácter de ley, el resto tiene un plazo acotado, con finalización entre noviembre y diciembre del corriente año.

Así, el incremento del déficit fiscal derivado de las medidas nos alejaría definitivamente de la meta fiscal de fin de año acordada con el FMI. Hasta agosto el déficit acumulado incurrido fue del -1,3% del PBI y los datos particulares del mes habían mostrado una desaceleración relativa (solo -0,02% del PBI) en pos de la habilitación del desembolso pendiente por parte del Fondo Monetario. Ahora bien, dada la política fiscal expansiva y que comúnmente el déficit fiscal se concentra sobre el final del año, las proyecciones del REM apuntan a un rojo de alrededor del -2,7% del PBI para 2023, muy por encima del -1,9% pactado con el Fondo Monetario. De esta manera se terminaría con un déficit superior al del 2019 (fue -0,4% del PBI), aunque no tan alto como el del 2015 (-4% del PBI). Uno de los componentes de este mayor déficit fue el atraso tarifario, que alcanzó un 42% en términos reales. Con subsidios en energía que, hasta agosto, ya representaban más que el acumulado durante todo el 2019 (1,4% vs 1,1% del PBI).

En síntesis, la economía que deja el actual Gobierno acumula una serie de problemas que deberá enfrentar la próxima administración. Los más urgentes: las escasas reservas, el avance inflacionario y el creciente déficit fiscal. Además, la posibilidad de acceder a los mercados de crédito internacional para financiase y suavizar la implementación de las correcciones macroeconómicas ya no es una opción como en 2015 por lo que, a todas luces, el programa que se implementara desde el 10 de diciembre será de shock. Así, la corrección del tipo de cambio y las tarifas, probablemente indispensable para ordenar la macroeconomía, a corto plazo empeorará el nivel de actividad económica y acelerará la inflación. No obstante, sin sanear las cuentas públicas y ordenar el esquema cambiario no es posible retomar el sendero de la estabilidad y el crecimiento de largo plazo, escapando del estancamiento que lleva ya más de 10 años incrementando la pobreza pese a los crecientes recursos fiscales destinados a combatirla.